Projektentwickler in der Zinsfalle

Die Bauzinsen steigen und sie treffen Projektentwickler wie Bauträger in einer schwierigen Phase. Aufgrund der gestiegenen Baukosten ist so manches geplantes Projekt bereits verschoben worden. Die Zinsen auf Anschaffungs- und Entwicklungskosten eines Grundstücks laufen jedoch weiter. In der Folge kommt es zu längeren Projektphasen. Kommt dann auch noch zusätzlicher Druck auf die Verkaufspreise hinzu, scheint der befürchtete Sturm am Immobilienmarkt perfekt: Eigenkapital und Gewinn vieler Projekte werden aufgezehrt.

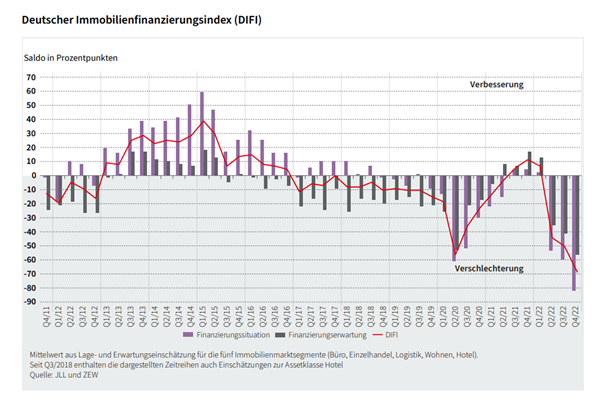

Gemäß dem Deutschen Immobilienfinanzierungsindex (DIFI), der die Lage und Finanzierungserwartung für den deutschen Immobilienmarkt abbildet, war die Stimmung im 4. Quartal 2022 so schlecht wie noch nie zuvor. Der DIFI erreichte mit minus 69,7 Punkten einen neuen Tiefstand (siehe Grafik).

Der Index wird quartalsweise von JLL und dem ZEW – Leibniz-Zentrum für Europäische Wirtschaftsforschung erhoben und veröffentlicht. Er berechnet sich als Mittelwert der Salden für die Immobilienmarktsegmente Büro, Einzelhandel, Logistik, Wohnen und Hotel. Die Salden für die Segmente ergeben sich aus den prozentualen positiven und negativen Antworten der Umfrageteilnehmer/-innen auf die Frage nach der Lage (vergangene sechs Monate) und der Finanzierungserwartung (kommende sechs Monate) für den deutschen Immobilienmarkt.

Die JLL-Immobilienberater sprechen von einer «Krisenstimmung» und sehen vor allem den Wohnungssektor verunsichert. Das Neugeschäft ist im Rückwärtsgang, die Ausblicke sind mehr als nur getrübt. Auch bei den Büroimmobilien sehe es düster aus, so JLL. Im Neugeschäft beobachte man ein „extremes Cherry-Picking“. Sie erwarten, dass die Banken sich erst wieder dem Neugeschäft zuwenden werden, wenn Klarheit über drohende Abschreibungen gegeben sei. Die in der Überschrift gestellte Frage „Befinden sich Projektentwickler in der Zinsfalle?“ kann dementsprechend vorsichtig mit einem „Ja“ beantwortet werden.

Kein Rückgang der Baukosten vor Ende 2023

Hinzu kommt, dass nun kleinere oder neue Projektentwickler Probleme bekommen, ihre Kostenanforderungen umzusetzen. Ihnen fehlt das über einen längeren Zeitraum gewachsene Vertrauensverhältnis zwischen den Parteien. Der Aufschub von Bauprojekten führt zugleich zu einer geringeren Nachfrage nach Bauleistungen. Marktexperten rechnen aufgrund von höherer Inflation und weiter steigenden Zinssätzen jedoch nicht vor Ende 2023 mit einem Rückgang bei den Baukosten.

Auch bei dem vom Marktforschungsinstitut BulwienGesa erhobenen BF-Quartalsbarometer zur Kreditvergabestimmung wurde im 4. Quartal 2022 ein neuer Tiefststand von -18,21 Punkten erreicht. Gründe für die pessimistische Einschätzung im Markt sind die hohe Inflation und die langfristig anziehenden Zinsen sowie Risikoscheu bei der Kreditvergabe und hohe Baupreise, schreibt das Forschungsinstitut. Der bislang positivste Barometerstand war im 1. Quartal 2015 mit +8,11 Punkten erreicht worden – und somit vor genau sieben Jahren. Blickt man auf die zurückliegenden 13 Quartale (Q4-2019 bis Q4-2022); wurde lediglich ein einziges Mal (+1,61 Punkte im Q3-2021) ein positiver Index-Stand erreicht.

Alternative Finanzierungsformen als Weg aus der Kreditkrise?

Diese aktuelle und nun schon mehrere Quartale andauernde «Kreditkrise» hat massive Auswirkungen auf die Projektentwicklung: Es ist stark anzunehmen, dass sich der Vertrieb neuer Immobilien weiter verlangsamen wird. Und der Druck bei den Zinskosten bleibt bestehen. Dementsprechend steigt auch bei den Bauträgern der Bedarf nach alternativen Finanzierungsformen oder einer Zinsbindung. Wissenschaftler sehen bereits eine mögliche «Renaissance des Zins-Caps» am Horizont. Also eine Zinsobergrenze in Form einer Option, welche den Darlehensnehmer vor Zinsen oberhalb einer gewählten Grenze schützt. Die Zins-Cap-Preise sind zuletzt stark gestiegen. In der Folge wird aus Kostengründen meist nur noch die «Schmerzgrenze» bei den Bauträgern finanziert. Also jene Zinshöhe, die nicht mehr aus Eigenmitteln gedeckt werden kann. Alternative Finanzierungspartner wie zum Beispiel unternehmerisch denkende Debt Funds werden entsprechend relevanter und eventuell sogar unumgängliche Partner für die Projektentwicklung.

Das „New Normal“

Aus diesen Erkenntnissen ziehe ich vier Lektionen wie das „New Normal“ aussehen könnte:

- Eigenkapital und Gewinn vieler Projekte werden aufgezehrt.

- Im Neugeschäft wird ein extremes „Cherry-Picking“ betrieben.

- Kein Rückgang der Baukosten vor Ende 2023 aufgrund von höherer Inflation und steigenden Zinssätzen.

- In der Folge wird aus Kostengründen meist nur noch die «Schmerzgrenze» bei den Bauträgern finanziert.

Fazit

Daraus ziehe ich die folgende Konklusion: Insgesamt wird zukünftig eine breite und zielgerechte Ansprache von relevanten Finanzierungsgebern für Projektentwickler im „New Normal“ überlebensnotwendig. Wie bereits erwähnt, spielen daher alternative Finanzierungspartner wie z.B. Debt Funds oder Spezialbanken eine tragende Rolle in der unternehmerisch geprägten Projektfinanzierung dieses neuen Marktumfeldes.

Bedingt durch die zunehmende Komplexität der Strukturierung von gewerblichen Finanzierungen erscheint eine effiziente und flexible Ansprache eines erweiterten Kapitalgeberkreises als hochgradig relevant.

Zusammenfassend lässt sich also schlussfolgern, dass das „New Normal“ geprägt sein wird durch eine hohe Konkurrenz in der Gewinnung von stets komplexer werdenden Finanzierungsstrukturen. In diesem neuen und ungewohnten Prozess, können innovative Finanztechnologielösungen in Kombination mit einer persönlichen Betreuung durch einen Marktexperten den Übergang in das neue, kompetitivere Marktumfeld erleichtern.